Notícias

Reforma Previdenciária – Quem Ganha mais Paga Mais e Quem Ganha Menos Paga Menos

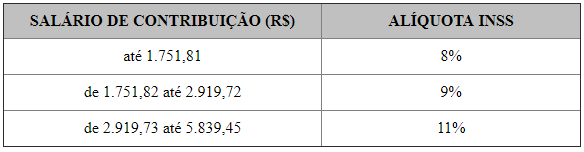

O desconto atual (2019) da contribuição previdenciária incidente sobre o salário do empregado é feito de acordo com 3 percentuais fixos de contribuição, sendo 8%, 9% e 11%

O desconto atual (2019) da contribuição previdenciária incidente sobre o salário do empregado é feito de acordo com 3 percentuais fixos de contribuição, sendo 8%, 9% e 11%, de acordo com a remuneração recebida pelo empregado conforme abaixo:

Nos termos do Capítulo VI, art. 34 da PEC 06/2019 (Reforma da Previdência), a proposta da contribuição devida pelo segurado empregado, inclusive o doméstico, e pelo trabalhador avulso ao Regime Geral de Previdência Social incidirá de acordo com os seguintes parâmetros:

- Até 1 Salário Mínimo = 7,5%

- Acima de 1 Salário Mínimo até R$ 2.000,00 = 9%;

- De R$ 2.000,01 até R$ 3.000,00 = 12%

- De R$ 3.000,01 até R$ 5.839,45 = 14%

Na proposta da nova previdência apresentada pelo Governo, este desconto passa a ser feito de forma progressiva, onde quem ganha menos paga menos e quem ganha mais, paga mais.

Desta forma, a aplicação progressiva das faixas definidas pelo art. 34 da PEC gera um percentual variável de desconto, acarretando a aplicação da chamada “alíquota efetiva“.

No Regime Geral da Previdência Social (que abrange os empregados da iniciativa privada), a nova tabela de desconto salta de 3 para 4 faixas de contribuição (alíquota efetiva), e o desconto é feito de forma progressiva calculada sobre cada faixa de salário, conforme abaixo:

Como se pode observar na nova tabela apresentada pela proposta, o percentual de desconto sobre as rendas menores foi reduzido de 8% para 7,5% (em relação à tabela atual) e o percentual sobre as rendas maiores (teto da tabela) aumentou de 11% para 11,68%.

A proposta do Governo é que os empregados com salário menor tenham um desconto menor de INSS e os empregados com salário maior, tenham um desconto maior. Mas é preciso cautela, pois na prática, há uma oscilação desta vantagem ou desvantagem.

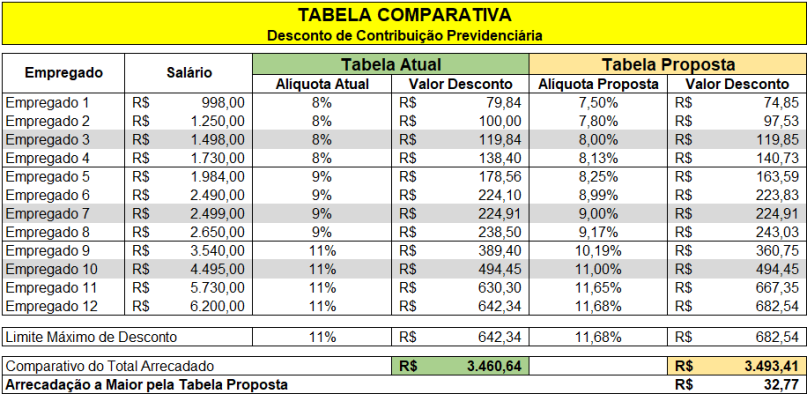

Para melhor exemplificar, segue uma tabela comparativa sobre o desconto de INSS com base na tabela atual e na tabela proposta pela reforma:

Nota: assim como ocorre na tabela atual, a tabela proposta também mantém o limite de desconto máximo sobre o salário de contribuição, conforme demonstrado acima.

Veja que nos exemplos hipotéticos acima, enquadrados nas 3 faixas atuais de desconto da tabela (8%, 9% e 11%), até determinado ponto realmente esta vantagem acontece, ou seja, o empregado que sofre o desconto de 8% na tabela atual, tem uma redução para 7,5% ou 7,8% (empregado 1 e 2), assim como o empregado que sofre o desconto de 9% e 11%, tem uma redução para 8,25% e 10,19% (empregado 5 e 9), respectivamente.

Considerando que 50% dos trabalhadores brasileiros recebem (em média) uma renda mensal de até 1 salário mínimo (IBGE 2017), a tabela proposta irá beneficiar estes trabalhadores com uma redução no desconto de contribuição previdenciária.

Já nos casos dos empregados 3, 7 e 10 a tabela proposta não traz qualquer alteração de aumento ou redução, já que estes estão no ponto de equilíbrio entre uma tabela e outra.

Entretanto, em determinado momento, o desconto com base na tabela proposta deixa de ser mais vantajosa e passa a haver um desconto maior nos seguintes casos:

- Empregado 4: de 8% na tabela atual para 8,13% na tabela proposta;

- Empregado 8: de 9% na tabela para 9,17% na tabela proposta; e

- Empregado 11 e 12: de 11% na tabela atual para 11,65% e 11,68% na tabela proposta, respectivamente.

Assim, independentemente das faixas atuais, o fato é que a redução ou a majoração do percentual de desconto com base na tabela proposta irá depender do rendimento do empregado, conforme demonstrado na tabela comparativa acima.

Por fim, considerando os rendimentos hipotéticos destes 12 empregados, a arrecadação total de contribuição previdenciária acabou sendo maior com base na tabela proposta pela reforma previdenciária.

Links Úteis

Indicadores diários

| Compra | Venda | |

|---|---|---|

| Dólar Americano/Real Brasileiro | 5.0282 | 5.0312 |

| Euro/Real Brasileiro | 5.84795 | 5.86167 |

| Atualizado em: 02/06/2026 12:34 | ||

Indicadores de inflação

| 03/2026 | 04/2026 | 05/2026 | |

|---|---|---|---|

| IGP-DI | 1,14% | 2,41% | |

| IGP-M | 0,52% | 2,73% | 0,84% |

| INCC-DI | 0,54% | 1,00% | |

| INPC (IBGE) | 0,91% | 0,81% | |

| IPC (FIPE) | 0,59% | 0,40% | |

| IPC (FGV) | 0,67% | 0,88% | |

| IPCA (IBGE) | 0,88% | 0,67% | |

| IPCA-E (IBGE) | 0,44% | 0,89% | 0,62% |

| IVAR (FGV) | 0,40% | 0,52% |